El Real Decreto 145/2024, de 6 de febrero elevó la cuantía del salario mínimo interprofesional (SMI) para el año 2024 hasta los 1.134 euros en 14 pagas (15.876 euros en cómputo anual), lo que supone un aumento del 5% respecto al fijado para el año 2023.

Como consecuencia de esta subida, el Real Decreto 142/2024, de 6 de febrero modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, para adecuar el sistema de retenciones establecido en el Reglamento del IRPF a los nuevos importes del SMI. El objetivo de esta modificación es evitar que los contribuyentes que perciben rendimientos del trabajo por cuantía igual o inferior al salario mínimo interprofesional soporten retención o ingreso a cuenta.

Igualmente, con la finalidad de evitar el correspondiente error de salto, la medida se extiende a contribuyentes con rendimientos netos del trabajo de hasta 19.747,5 euros anuales, los cuales verán reducidas sus retenciones o ingresos a cuenta.

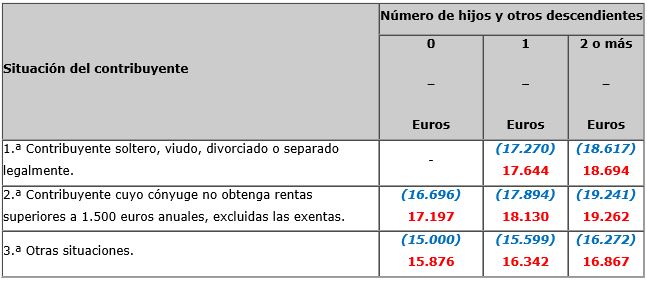

Por tanto, no existirá obligación de practicar retención sobre los rendimientos del trabajo cuya cuantía, no supere el importe anual establecido en el cuadro siguiente en función del número de hijos y otros descendientes y de la situación del contribuyente. En azul, redacción anterior. En rojo, nueva redacción:

La reducción en los tipos de retención afectará tanto a los perceptores de sueldos y salarios, como a aquellos que perciban cualquier otro tipo de rendimiento del trabajo, como pensiones o prestaciones por desempleo.

El cálculo del tipo de retención e ingreso a cuenta del ejercicio 2024 se realizará de acuerdo con la normativa vigente a 31 de diciembre de 2023 para rendimientos pagados con anterioridad al 8 de febrero de 2024, fecha de entrada en vigor de este real decreto.

Para rendimientos pagados con posterioridad a esta fecha, el tipo de retención se calculará en base a la nueva normativa, regularizándose, si procede, el tipo de retención o ingreso a cuenta en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de dicha fecha.

A opción del pagador, la regularización del tipo de retención de acuerdo a la nueva normativa podrá realizarse en los primeros rendimientos del trabajo que se satisfagan a partir del mes siguiente a la entrada en vigor del Real Decreto 142/2024, de 6 de febrero, es decir a partir de marzo de 2024.

En DESPACHOS BK ETL GLOBAL contamos con asesores fiscales especialistas en la materia. Si tiene cualquier duda acerca de sus retenciones tras el aumento del SMI, no dude en contactar con nuestros despachos.