Se acerca el final de año y quizás sea este el momento más adecuado para echar la vista atrás, hacer balance y pensar en aquellas operaciones que hemos realizado durante el ejercicio o sucesos que hayan acontecido en nuestra vida, que puedan tener impacto en nuestra declaración de IRPF. O, incluso, todavía estamos a tiempo de llevar a cabo determinadas acciones que supongan una rebaja del IRPF 2023 porque lleven aparejado un beneficio fiscal. A continuación, detallamos algunas medidas que pueden ayudar a rebajar el importe a pagar de IRPF.

1. Aportaciones a planes de pensiones

Las aportaciones a planes de pensiones y otros sistemas de previsión social (seguros, planes de previsión asegurados, …) ofrecen ventajas fiscales. Ya que, las cantidades aportadas durante el ejercicio reducen la base imponible del Impuesto, es decir el importe de los ingresos tributables. Siendo el límite máximo de la reducción la menor de las siguientes cantidades:

- 1.500 euros.

- El 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos durante el ejercicio.

Este límite puede incrementarse en los siguientes casos:

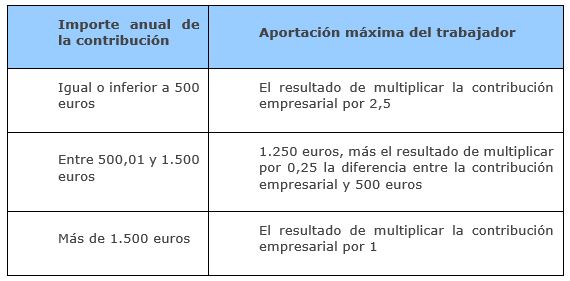

- Incremento en 8.500 euros. Es decir, el límite puede llegar a 10.000 euros. Siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social (mismo plan de pensiones, plan de previsión social empresarial, mutualidad de previsión social, etc.) al que se han realizado las contribuciones empresariales, por importe igual o inferior a las cantidades que resulten del siguiente cuadro en función del importe anual de la contribución empresarial:

En todo caso se aplicará el multiplicador 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución.

Las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

2. Incremento del límite en 4.250 euros, siempre que tal incremento provenga de:

- Aportaciones a planes de pensiones sectoriales. Realizadas por trabajadores por cuenta propia o autónomos que se adhieran a dichos planes por razón de su actividad.

- Aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos.

- Aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo. De los que sea promotor y, además, partícipe o a Mutualidades de Previsión Social de las que sea mutualista. Así como, las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

Además de la reducción anterior, los contribuyentes cuyo cónyuge no obtenga rendimientos del trabajo o de actividades económicas, o los obtenga en cuantía inferior a 8.000 euros, podrán reducir de su base imponible las aportaciones realizadas durante el ejercicio al plan de pensiones de su cónyuge, con el límite de 1.000 euros anuales.

Se podrán realizar además aportaciones a planes de pensiones a favor de personas con discapacidad física igual o superior al 65 por ciento, o psíquica igual o superior al 33 por 100. Si quien realiza la aportación tiene relación de parentesco o tutoría con el discapacitado, la reducción tendrá un límite de 10.000 euros anuales. No obstante, si quien realiza estas aportaciones es el propio discapacitado, la reducción no podrá superar 24.250 euros.

2. Planes de ahorro a largo plazo “Plan de Ahorro 5”

Invertir en un Plan de Ahorro a Largo puede resultar interesante, puesto que los rendimientos obtenidos quedaran exentos de tributación en el IRPF. Estas inversiones pueden instrumentalizarse:

- En Seguros Individuales de vida a Largo Plazo (SIALP)

- Cuentas Individuales de Ahorro a Largo Plazo (CIALP)

Este beneficio fiscal exige el cumplimiento de determinados requisitos. Así, la aportación máxima anual no puede exceder de 5.000 euros, se exige una permanencia de 5 años desde que se realizó la primera aportación, es decir, no se puede disponer de las aportaciones durante ese plazo y los planes deben hacerse efectivos transcurridos los 5 años, por el total y en forma de capital, nunca en forma de renta.

El beneficio fiscal se pierde si se dispone del capital antes del transcurso de los 5 años o si se supera el importe máximo anual de aportaciones.

3. Exención por reinversión en vivienda habitual

También, los contribuyentes que transmitan su vivienda habitual y reinviertan las cantidades obtenidas en la adquisición de una nueva vivienda habitual (en el plazo comprendido entre los 2 años anteriores y los 2 posteriores a dicha transmisión) podrán dejar exenta la ganancia patrimonial obtenida. Para que la vivienda se considere habitual, el contribuyente deberá residir en ella durante un plazo continuado de 3 años. Podrá considerarse vivienda habitual cuando, no residiendo ese plazo, concurran circunstancias que necesariamente exijan el cambio de vivienda (matrimonio, separación matrimonial, traslado por motivos laborales, obtención de empleo más ventajoso, etc.).

4. Beneficios aplicables a mayores de 65 años

Tratándose de contribuyentes mayores de 65 años, la Ley establece la posibilidad de aplicar los siguientes beneficios fiscales:

- Por un lado, quedará exenta de tributación la ganancia patrimonial obtenida por la transmisión de cualquier elemento patrimonial (inmuebles distintos a la vivienda habitual, acciones, derechos, etc.) si el importe obtenido en la transmisión se reinvierte, en el plazo de 6 meses, en la constitución de una renta vitalicia a su favor.

Se limita la exención, pues la cantidad máxima que a tal efecto podrá destinarse a constituir rentas vitalicias será de 240.000 euros.

- Por otro lado, también quedará exenta de tributación, sin necesidad de reinversión, la plusvalía generada por la transmisión de la vivienda habitualdel contribuyente mayor de 65 años, teniendo en cuenta que se considera vivienda habitual aquella en la que el contribuyente hubiera residido durante un periodo de al menos tres años. Se entiende que el contribuyente está transmitiendo su vivienda habitual cuando el inmueble constituya su vivienda habitual en ese momento o hubiera tenido tal consideración hasta cualquier día de los dos años anteriores a la fecha de transmisión.

En aquellos casos en los que la vivienda pertenezca a ambos cónyuges, hay que tener en cuenta que el beneficio fiscal se aplicará a la totalidad de la ganancia si ambos han alcanzado la edad de 65 años. En caso contrario, solo podrá aplicarlo el contribuyente que tuviese dicha edad y en proporción a su participación.

En caso de contribuyentes que no hayan cumplido todavía 65 años, pero estén cerca de hacerlo, podría contemplarse la posibilidad de no realizar este tipo de operaciones hasta que el beneficio fiscal pudiera ser aplicado.

5. Deducción por inversión en vivienda habitual

Aunque la deducción por inversión en vivienda habitual se eliminó con efectos 1 de enero de 2013, los contribuyentes que aún conservan el derecho a aplicársela –aquellos que adquirieron la vivienda habitual con anterioridad a 31 de diciembre de 2012 y viniesen aplicándose la deducción- podrán deducirse el 15 por ciento de las cantidades satisfechas en el ejercicio para la adquisición o rehabilitación de vivienda, siendo la base máxima de deducción de 9.040 euros.

En los casos en los que se adquiriese la vivienda con préstamo hipotecario, si las cantidades destinadas durante el ejercicio a pagar la hipoteca no alcanzasen el importe máximo de base de deducción, puede resultar de interés amortizar préstamo antes de 31 de diciembre hasta alcanzar dicho importe (9.040 euros), ya que de este modo se aprovecha al máximo la deducción.

Aplicación de la deducción en caso de divorcio

Los contribuyentes que por sentencia judicial de divorcio paguen las cuotas del préstamo hipotecario para la adquisición de la vivienda habitual que en su día le fue concedido conjuntamente a ambos cónyuges y cuando venían practicando los dos antes de 1 de enero de 2013 la deducción por adquisición de vivienda habitual, tiene derecho a la aplicación de dicha deducción por la totalidad de las cantidades pagadas por tal concepto aun cuando solo sea propietario del 50% de la vivienda por no haberse liquidado la sociedad de gananciales, tanto en el caso de que la vivienda continúe teniendo para él y los hijos la condición de habitual como en el supuesto de que la vivienda tenga dicha condición para los hijos comunes y el otro progenitor.

6. Deducciones por obras de mejora de la eficiencia energética de viviendas

Los contribuyentes que realicen obras para la mejora energética de la vivienda habitual o de una vivienda en alquiler podrán aplicar una deducción del 20 o 40 por ciento de las cantidades invertidas, siempre que se acredite (con certificado de eficiencia energética) una reducción de al menos un 7 por ciento en la demanda de calefacción y refrigeración o una reducción de al menos un 30 por ciento del consumo de energía primaria no renovable, respectivamente. Las obras que dan derecho a estas deducciones son las realizadas entre el 6 de octubre de 2021 y el 31 de diciembre de 2023.

También existe una reducción del 60 por ciento por obras de rehabilitación que mejoren la eficiencia energética en edificios de uso predominante residencial, cuando se trate de obras en las que se obtenga una mejora de la eficiencia energética del conjunto del edificio en el que se ubica. Esta deducción se habilita para obras realizadas entre el 6 de octubre de 2021 y el 31 de diciembre de 2024.

Estas deducciones inicialmente estaban previstas para obras realizadas entre el 6 de octubre de 2021 y 31 de diciembre de 2022 (para la deducción del 20 o 40 por ciento) y 31 de diciembre de 2023 (para la deducción del 60 por ciento), pero el RD-l 18/2022, de 18 de octubre, ha prorrogado un año más cada uno de los plazos.

7. Deducción por la adquisición de vehículos eléctricos «enchufables» e inversión en puntos de recarga

Los contribuyentes que hayan adquirido un vehículo nuevo eléctrico a partir del 30 de junio de 2023 -las compras anteriores a dicha fecha no dan derecho a la deducción- deben tener en cuenta que podrán practicarse una deducción del 15% del valor de adquisición del vehículo, siempre que se cumplan determinados requisitos. Si se está barajando la posibilidad de adquirir este tipo de vehículos, puede resultar atractivo hacerlo antes de finales de año para, de este modo, beneficiarse del incentivo fiscal.

Los vehículos que dan derecho a la aplicación de esta deducción son los vehículos eléctricos «enchufables» y de pila de combustible y la deducción puede aplicarse en dos modalidades:

- Cuando el vehículo se adquiera desde el 30 de junio de 2023 hasta el 31 de diciembre de 2024: La deducción se practicará en el periodo impositivo en el que el vehículo sea matriculado.

- Cuando desde el 30 de junio de 2023 hasta el 31 de diciembre de 2024 se abone al vendedor una cantidad a cuenta para la futura adquisición del vehículo que represente, al menos, el 25% del valor de adquisición del mismo:

La deducción se practicará en el periodo impositivo en el que se abone tal cantidad, debiendo abonarse el resto y adquirirse el vehículo antes de que finalice el segundo período impositivo inmediato posterior a aquel en el que se produjo el pago de tal cantidad.

La base máxima de la deducción, en ambos casos, será 20.000 euros y estará constituida por el valor de adquisición del vehículo, incluidos los gastos y tributos inherentes a la adquisición, debiendo descontar aquellas cuantías que, en su caso, hubieran sido subvencionadas o fueran a serlo a través de un programa de ayudas públicas.

Deducción por la instalación de infraestructuras de recarga para vehículos eléctricos

También la inversión en puntos de recarga para vehículos eléctricos que no estén afectas a la actividad puede beneficiarse de una deducción del 15% de las cantidades satisfechas en sistemas de recarga de baterías de vehículos eléctricos.

Al igual que en la deducción anterior, las inversiones que dan derecho a deducir serán las realizadas entre el 30 de junio de 2023 y el 31 de diciembre de 2024 y la instalación del punto de recarga debe llevarse a cabo en un inmueble que sea propiedad del contribuyente.

Hay que tener en cuenta que la base máxima de esta deducción es de 4.000 euros anuales, y estará constituida por las cantidades satisfechas, mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito, a las personas o entidades que realicen la instalación, debiendo descontar aquellas cuantías que, en su caso, hubieran sido subvencionadas a través de un programa de ayudas públicas.

En ningún caso, darán derecho a practicar deducción las cantidades satisfechas mediante entregas de dinero de curso legal.

La deducción se practicará en el periodo impositivo en el que finalice la instalación, que no podrá ser posterior a 2024.

En caso de que con posterioridad a la adquisición o instalación se afectaran a una actividad económica los vehículos o los sistemas de recarga de baterías se perderá el derecho a la deducción practicada.

8. Deducción por inversión en empresas de nueva creación

Invertir en proyectos de emprendedores puede ser otra forma de pagar menos en el IRPF. A partir del ejercicio 2023 se ha mejorado tanto el importe de dicha deducción como otros aspectos de la misma.

Los contribuyentes podrán deducir de la cuota del impuesto el 50% de las cantidades satisfechas en el periodo por la suscripción de acciones o participaciones en empresas de nueva o reciente creación, siendo la base máxima de deducción de 100.000 euros anuales, por lo que el importe máximo de la deducción es de 50.000 €.

Las acciones o participaciones deben adquirirse en el momento de la constitución de la sociedad o mediante ampliación de capital. El plazo para suscribir las será de 5 años desde la constitución de la entidad, con carácter general y 7 años en caso de empresas emergentes.

Para poder aplicar la deducción se exige que la participación directa o indirecta del contribuyente, junto con la de su cónyuge o pariente hasta segundo grado no puede ser, durante ningún día de los años naturales de tenencia de la participación, superior al 40% del capital social de la entidad o de sus derechos de voto. Esto no se aplica cuando se trate de socios fundadores de una empresa emergente.

Se trata de una deducción exclusivamente estatal que minora solo la cuota íntegra estatal. No obstante, son muchas las Comunidades Autónomas que también han regulado deducciones similares a la estatal.

Es importante señalar que la deducción estatal no es compatible con la deducción autonómica, a no ser que la inversión supere los límites establecidos en la deducción estatal.

9. Deducción por donativos y aportaciones a partidos políticos

Realizar donaciones a fundaciones, asociaciones y ONGs también desgrava en el IRPF. Si no los has hecho aún, hasta 31 de diciembre estás a tiempo para hacerlo y beneficiarte, así, de este incentivo:

- Las cantidades donadas a fundaciones y asociaciones declaradas de utilidad pública no reguladas en la Ley 49/2002 darán derecho a aplicar una deducción en la cuota del Impuesto del 10% de las cantidades donadas.

- Por los donativos realizados a entidades sin fines lucrativos a las que resulte de aplicación la Ley 49/2002, los contribuyentes podrán deducir de la cuota del Impuesto el 80% de los primeros 150 eurosdonados y del 35% del resto del importe que supere esos 150 euros. Este último porcentaje será del 40% en caso de donaciones plurianuales, es decir, si hubiese realizado donaciones por importe igual o superior a la misma entidad en los dos ejercicios anteriores.

Deducción por aportaciones a partidos políticos

Los contribuyentes podrán deducirse de la cuota del impuesto el 20% de las cuotas de afiliación a partidos políticos, federaciones, coaliciones y agrupaciones de electores, siendo la base máxima de deducción de 600 euros anuales.

10. Compensación de ganancias con pérdidas

Si se han obtenido ganancias patrimoniales durante el ejercicio, por ejemplo, por la transmisión de un inmueble u otro elemento patrimonial, se deberán integrar en la base imponible del ahorro y tributarán de acuerdo con la siguiente escala: los primeros 6.000 euros al 19%, entre 6.001 y 50.000 euros al 21%, entre 50.001 y 200.000 al 23%, de 200.001 a 300.000 al 27% y la diferencia a partir de 300.000 € al 28%. No obstante, el contribuyente puede reducirse este coste fiscal si se tuviesen saldos negativos pendientes de compensar procedentes de transmisiones de ejercicios anteriores, puesto que la Ley admite su compensación en los cuatro ejercicios siguientes al de su generación. En defecto de saldos negativos pendientes, también puede reducirse el coste fiscal si se llevasen a cabo, antes de finalizar el año, otras transmisiones, como por ejemplo venta de acciones (fácilmente realizables), que originen pérdidas. De esta forma se tributaría únicamente por la diferencia.

Además, se permite la compensación del saldo negativo procedente de la integración y compensación de rendimientos del capital mobiliario (dividendos, intereses, etc.) con el saldo positivo resultante de integrar y compensar las ganancias y pérdidas patrimoniales, con el límite del 25% de dicho saldo positivo.

Para más información sobre las medidas para rebajar tu IRPF . No dudes en ponerte en contacto con cualquiera de nuestros despachos. Nuestro equipo de expertos resolverá todas tus dudas y te asesorará debidamente.