Desde hace unos años el fenómeno coliving ha irrumpido en España y parece que ha venido para quedarse pues cada vez hay más demanda, sobre todo en ciudades grandes como Madrid o Barcelona, donde comprarte una casa si eres joven profesional es, prácticamente imposible, y los precios del alquiler son cada vez más altos.

Una alternativa más económica es el modelo coliving. Este ha sido importado de otros países como EE.UU, parecido al coworking, basado en compartir vivienda y algo más. Consiste en alquilar habitaciones y compartir espacios comunes como el salón, cocina, baño, terraza, gimnasio, etc. Y parece ser una opción que convence al perfil de joven profesional y emprendedor que caracteriza a la generación de los millennials. Es algo más que un piso compartido, persigue también compartir vivencias y experiencias, socializar con personas afines y la pertenencia a una comunidad. En definitiva, constituye un estilo de vida. Junto al alquiler de una habitación se ofrecen una serie de servicios adicionales como limpieza, mantenimiento, luz, electricidad, gas, Netflix, etc.

Además, el coliving ofrece mayor flexibilidad que el alquiler convencional. Aunque algunos contratos suelen establecer estancias mínimas, suelen ser periodos cortos de uno a tres meses.

El coliving no se encuentra regulado todavía en España y, ni que decir tiene, que en el ámbito fiscal apenas existen referencias. Exceptuando los posibles estudios u opiniones de algunos expertos en la materia que van conformando lo que llamamos “doctrina científica”.

Recientemente, la Dirección General de Tributos ha publicado la consulta V2607-22 de 22 de diciembre. En la que se pronuncia sobre la tributación en el IVA de esta modalidad de arrendamiento.

La consulta la plantea una sociedad mercantil que va a explotar una comunidad residencial bajo la modalidad de «coliving» que en su servicio básico incluirá, desde la correspondiente habitación o apartamento. A una serie de servicios como son: el suministro de luz, agua y calefacción; desayuno; recepción 24 horas; seguro para objetos personales; gimnasio y piscina. Además del uso de salas de: trabajo, de comedor, de televisión y otras actividades lúdicas; wifi; oferta de eventos y actividades lúdicas.

Además, junto a este paquete básico, la entidad consultante ofrecerá otros servicios adicionales con precio independiente como son: servicio de mudanza, de limpieza de la habitación bajo demanda o de lavandería.

Se plantea la posible tributación en IVA de dichos servicios y, en su caso, qué tipo impositivo sería aplicable.

La Dirección General de Tributos, partiendo de la consideración de empresario o profesional de la consultante, analiza, a continuación, la posible aplicación de la exención por arrendamiento de vivienda del art. 20.Uno. 23 de la LIVA al arrendamiento de las habitaciones o apartamentos que la consultante va a llevar a cabo. Según este precepto, el arrendamiento de inmuebles está exento cuando su destino sea el uso exclusivo como vivienda. Salvo las excepciones contempladas en la norma. Sin embargo, se establece que la exención no aplica en aquellos casos en los que el arrendador se obligue a la prestación de servicios propios de la industria hotelera.

Por tanto, en el supuesto planteado, habrá que determinar si los servicios descritos por la entidad consultante tienen tal calificación.

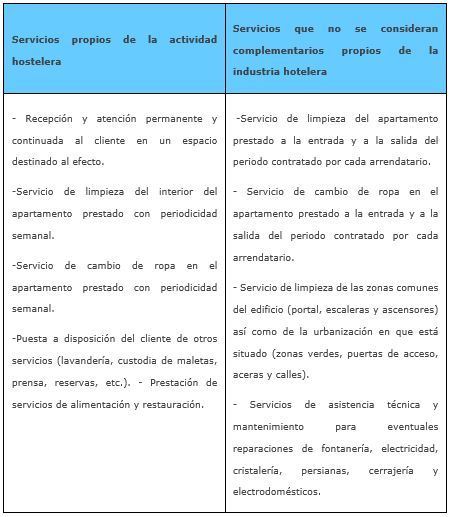

En este sentido, recuerda la DGT que la actividad de hospedaje se diferencia del arrendamiento de vivienda porque normalmente comprende la prestación de una serie de servicios más allá de la mera puesta a disposición del inmueble o parte del mismo. Y, a continuación, realiza una enumeración de determinados servicios distinguiendo entre los que se consideran propios de la actividad hostelera y los que no.

Sentado o anterior, concluye la DGT que de lo manifestado por la consultante, se deduce que los servicios accesorios que se incluyen en la renta ordinaria. Suministro de luz, agua y calefacción; desayuno; recepción 24 horas; seguro para objetos personales; gimnasio y piscina. El uso de salas de: trabajo, de comedor, de televisión y otras actividades lúdicas; wifi; oferta de eventos y actividades lúdicas. Exceden de la mera puesta a disposición de los arrendatarios del uso de elementos comunes, por lo que tienen la consideración de servicios propios de la industrias hotelera.

Por tanto, en este caso, el arrendamiento de habitaciones (o apartamentos) en régimen de coliving estará sujeto y no exento siendo el tipo aplicable del 10 por ciento.

Por último, en relación con la posibilidad que se ofrece de contratar servicios adicionales como limpieza, lavandería o mudanza. Dado que pueden ser contratadas de manera voluntaria e independiente por los arrendatarios, se entiende que constituyen un fin en sí mismo para el destinatario. Por lo que a juicio de la DGT y aplicando la jurisprudencia del TJUE, deben tributar en IVA de forma independiente.

Para más información sobre alojamientos “coliving” y su posible tributación en IVA . No dudes en ponerte en contacto con cualquiera de nuestros despachos. Nuestro equipo de expertos resolverá todas tus dudas y te asesorará debidamente.