El impuesto sobre Sociedades, tanto en las Normas Forales, como en la normativa Navarra y de Territorio Común, contemplan dentro de su redacción la posibilidad de deducir de la cuota a ingresar, deducciones generadas por inversiones en temas audiovisuales, es decir por inversiones en Cine y Espectáculos.

Marco legal y territorial: impulso desde el País Vasco

Estas deducciones han sufrido un gran impulso en el País Vasco con las modificaciones normativas que entraron en vigor en el ejercicio 2024.

Este hecho ha supuesto que un gran número de productoras audiovisuales se trasladen a nuestros territorios, bien para rodar películas y series, bien para celebrar espectáculos audiovisuales.

- Entre los principales objetivos que se persiguen con la aprobación del incentivo destacan:

- La creación de riqueza y empleo

- El fomento de inversiones y gastos en producciones de obras audiovisuales

- Atracción del turismo

- Y convertir a Álava en un Hub Audiovisual de referencia

- En el caso de las normativas de Álava y Bizkaia, a partir de 2025 se produce la reprocidad entre las mismas, por lo que un contribuyente alavés puede financiar una producción en Bizkaia, y viceversa.

Este tipo de deducciones conocidas como Tax Lease, tuvieron un inicio ya hace más de 20 años, con la financiación en la construcción de buques, con un tortuoso camino por los tribunales de la CEE, que finalmente dieron la razón al Gobierno de España.

Posteriormente, comenzaron los tax lease de operaciones de I+D+i, y finalmente, han entrado en funcionamiento las relativas a las inversiones audiovisuales.

¿Cómo funciona la inversión en créditos fiscales audiovisuales?

El sistema es el siguiente. Un productor audiovisual, realiza un proyecto, bien cine, bien espectáculo, en el que lleva a cabo una inversión para el desarrollo del mismo. Sobre dicha inversión, en función del tipo de espectáculo, genera una deducción, que ronda en torno al 40-60%, en función de las diferentes normativas, tipo de espectáculo, y de otra serie de factores.

Como generalmente, el productor no tiene base imponible suficiente para poder aplicar dichas deducciones, o al menos en su totalidad, la legislación fiscal permite la transmisión de dichos créditos a otros contribuyentes del impuesto que los pueden adquirir para poder deducirlos en su impuesto, con un ahorro fiscal del 20% sobre las cantidades invertidas.

De esta manera, se potencia la industria audiovisual, que es una nueva industria que ha llegado para quedarse. El objeto de la administración tributaria es apoyar este sector para generar una industria importante para la economía española.

Ejemplo práctico de inversión en créditos fiscales

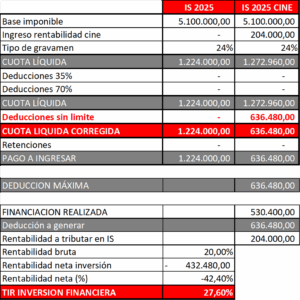

Supongamos un productor audiovisual que invierte en el rodaje de una película la cantidad de 1.100.000 euros, con una deducción del 60%. Esto supone la generación de unos créditos fiscales por importe de 660.000 euros. Ahora, el productor busca inversores para dichos créditos. Dado que el inversor adquiere los créditos con un margen del 20%, el coste de adquisición será de 550.000 euros, teniendo el inversor un ahorro de 110.000 euros. Dichos créditos se deducen en cuota con el límite del 50% en el caso de Álava, con lo que el cálculo del IS para un supuesto como el que sigue sería el siguiente:

Como se puede apreciar, el inversor realizaría en este caso una inversión máxima de 530.400 euros, pudiendo deducirse en su caso 636.480 euros, es decir, tendría un ahorro fiscal del 20%, equivalente a 204.400 euros. El productor todavía tendría un sobrante de 23.520 euros (660.000-636.480), que podría comercializar con otro tercero o aplicarlos el directamente.

Seguridad jurídica y plazos de rentabilidad

Por tanto, este producto debe de entenderse como un producto financiero con una rentabilidad de un 20% en un plazo de entre 6-8 meses, en función de cuando se adquiera. Como la adquisición se suele realizar entre los meses de Noviembre-Diciembre y se aplica en el impuesto sobre sociedades en el mes de Julio del ejercicio siguiente, el plazo medio es el anteriormente citado.

La importancia es que el producto tiene una absoluta seguridad jurídica, dado que las Diputaciones han esperado al visto bueno de la Comunidad Económica Europea, para que en ningún caso puedan ser consideradas ayudas de Estado.

¿Quién puede invertir en créditos fiscales audiovisuales?

¿Quién puede invertir en este producto? Cualquier contribuyente del Impuesto sobre Sociedades y autónomos con actividad empresarial que tengan cuotas positivas a ingresar y apliquen, por tanto, estas deducciones. No hay una cantidad mínima a invertir, aunque obviamente, a mayor inversión, mayor ahorro fiscal en términos absolutos.

Ecosistema de la inversión audiovisual: cuatro actores clave

En este sistema hay cuatro patas. Productores, administración, despachos profesionales e inversores. Y es necesario que todo vaya acompasado.

- Los productores, mediante la inversión y desarrollo de las producciones audiovisuales.

- La Administración mediante el apoyo a los mismos, pero también es importante una comunicación didáctica a los posibles inversores, para que dicho producto sea conocido por los mismos y tengan acceso a la financiación de los espectáculos. Además, es importante el desarrollo de nuevos profesionales del mundo del cine, cuestión muy necesaria para las productoras.

- Los despachos profesionales, para ayudar a los productores en la reestructuración y auditoria de dichos créditos, y en la búsqueda de inversores y formalización de toda la documentación necesaria (AIEs, contratos de financiación, etc)

- Finalmente, los inversores, que consiguen un ahorro fiscal de un 20% mediante la adquisición de los créditos fiscales correspondientes.

Solamente con el concurso de todas las partes, seremos capaces de que de desarrolle una verdadera industria, como se ha producido en otros países, con un retorno económico muy importante.

Desde nuestros despachos estamos a su disposición para poder asesorarle en la aplicación de los créditos audiovisuales.

Socio. Director Área económica Despachos BK Vitoria-Gasteiz