El pasado miércoles 27 de julio se publicó en el BOE el Real decreto-ley 13/2022, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

Este nuevo modelo de cotización entrará en vigor el próximo mes de enero de 2023, con un periodo de transición hasta 2025, año en el que se hará definitivo. A partir de 2023, los autónomos comenzarán a cotizar por sus ingresos reales a diferencia del concepto actual, que permite elegir la base por la que cotizar. El nuevo sistema contará con 15 tramos de rendimientos netos, con sus correspondientes bases de cotización.

Se trata de una norma que cambia totalmente el paradigma del trabajador autónomo en Seguridad Social, pues no sólo modifica el sistema de cotización, sino también otros aspectos clave como las prestaciones.

Te dejamos las principales cuestiones de este nuevo modelo:

¿Cuánto tendrá que pagar un autónomo persona física?

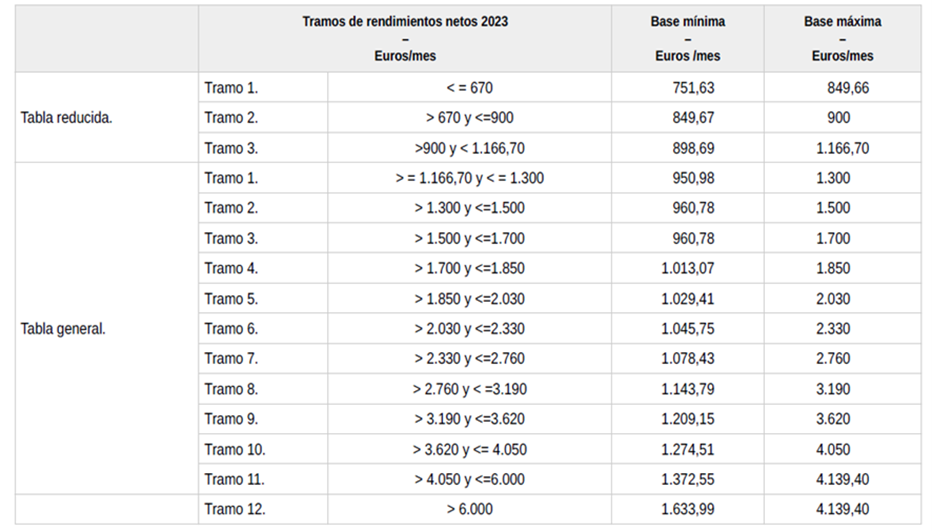

Se cotizará en función de los rendimientos reales. Según el nivel de ingresos netos, al autónomo le corresponderá un tramo u otro, al que habrá que aplicarle el porcentaje de cotización (en 2022 es un 30,6%):

Así, en 2023 la cuota mínima que pagará un autónomo será de 230€ al mes.

¿Y si soy autónomo societario o autónomo colaborador?

Existen algunas particularidades en el caso del autónomo societario y del autónomo colaborador:

- La base mínima de cotización durante el año 2023 no podrá ser inferior a 1.000€. (cuota a pagar 303€ como mínimo)

- Durante el 2024 y 2025 la base minina de cotización será establecida por los Presupuestos Generales del Estado.

- A partir de 2025, será la establecida para el grupo 7 de cotización en el Régimen General de Seguridad Social.

¿Cómo calculo mis rendimientos netos computables si soy autónomo persona física?

Hay que tener en cuenta los rendimientos netos de la actividad como autónomo (ingresos – gastos deducibles), más la cuota de autónomos y a esta cantidad restarle el 7%.

¿Cómo calculo mis rendimientos netos computables si soy autónomo societario?

Para calcular los rendimientos netos computables hay que sumar todos los rendimientos dinerarios o en especie que deriven de la sociedad (en la que se tenga el 33% o más del capital social o un 25% en el caso de ser el Administrador), los rendimientos de trabajo derivados de la actividad en esa empresa y los rendimientos que se puedan obtener de la propia actividad económica. A la suma anterior hay que añadirle la cuota de autónomos y a esta cantidad restarle el 3%.

¿Cómo elijo el tramo de cotización?

Al darse de alta se debe hacer una previsión de los rendimientos netos computables para ese año natural de acuerdo con los cálculos explicados. Una vez que se sepa la cantidad real, se debe comunicar la misma a la Tesorería General de la Seguridad Social a través de una aplicación móvil: Import@ss.

¿Puedo cambiar mi base de cotización?

Si durante el año los rendimientos varían, se puede cambiar la base de cotización en función a dichos rendimientos, solicitándolo a través de la aplicación móvil Import@ss en los siguientes plazos:

- Si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero, la base de cotización cambiará a partir del 1 de marzo.

- Si la solicitud se formula entre el 1 de marzo y el 30 de abril la base de cotización cambiará a partir del 1 de mayo.

- Si la solicitud se formula entre el 1 de mayo y el 30 de junio, la base de cotización cambiará a partir del 1 de julio.

- Si la solicitud se formula entre el 1 de julio y el 31 de agosto, la base de cotización cambiará a partir del 1 de septiembre.

- Si la solicitud se formula entre el 1 de septiembre y el 31 de octubre, la base de cotización cambiará a partir del 1 de noviembre.

- Si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre, la base de cotización cambiará a partir del 1 de enero del año siguiente.

¿Qué ocurre si he elegido una base de cotización inferior o superior a la que me hubiera correspondido según mis rendimientos?

Una vez que termina el año natural, la Tesorería General de la Seguridad Social y Hacienda cruzarán datos. Si se ha elegido una base de cotización inferior a la que hubiera correspondido según los rendimientos declarados en Hacienda, Seguridad Social comunicará el importe que hay que abonar por haber cotizado por debajo de lo que correspondía. El pago habrá que hacerlo hasta el último día del mes siguiente aquel en el que se te notifique.

Si se hubiera elegido una base de cotización superior a la que hubiera correspondido según los rendimientos netos, la Administración devolverá de oficio el importe de la diferencia entre ambas cotizaciones antes del 31 de mayo del ejercicio siguiente en el que hayan notificado el exceso de cotización.

¿Si me doy de alta por primera vez, qué cuota debo abonar?

Durante los 12 primeros meses se pagará una cuota de 80€. Si en los 12 meses siguientes los rendimientos netos no superan el SMI, se podrá pagar también una cuota de 80€.

¿Qué pasará con la tarifa plana cuando el nuevo sistema de autónomos entre en vigor?

Se podrá continuar disfrutando de la tarifa de 60€ hasta que se agote el período máximo.

Si ya estaba dado de alta como autónomo, ¿tengo la obligación de comunicar mis rendimientos para adaptar mi base de cotización?

No es obligatorio, para el caso de que no se comunique nada, durante el año 2023 se va a seguir cotizando sobre la base que se tenía a 31 de diciembre de 2022.

Si a 31 de diciembre de 2022 vengo cotizando por una base superior a la que me correspondería según mis rendimientos, ¿podré mantener dicha base?

Sí, aunque los rendimientos sean bajos se va a poder mantener la base de cotización por la que se venia cotizando a 31 de diciembre de 2022.

Si te surgen más dudas acerca del nuevo sistema de cotización para autónomos, puedes contactar con el área laboral de Despachos BK para que puedan hacer un estudio de tu caso concreto. Nuestro equipo de expertos resolverá todas tus dudas y te asesorará debidamente.

Sara Tobar