El pasado 17 de octubre de 2023, la Comisión Europea (CE) aprobó la Directiva Delegada que modifica la Directiva 2013/34/EU del PE y del Consejo en lo que respecta al ajuste de los criterios de tamaño para microempresas, pequeñas, medianas y grandes empresas o grupos.

Como se indica en la Exposición de motivos de la Directiva delegada (“la directiva”):

“Habida cuenta de la tendencia de la inflación en la zona del euro en los últimos años, especialmente en los dos últimos años, la Comisión ha considerado necesario modificar los criterios de tamaño de la Directiva 2023/34/UE sobre contabilidad en un 25 % para ajustarlos a los efectos de la inflación. Este incremento de los criterios de tamaño no solo reducirá el ámbito de aplicación de los requisitos de presentación, auditoría y publicación de los estados financieros establecidos en la Directiva sobre contabilidad, sino que también reducirá el ámbito de aplicación de los requisitos de presentación de información sobre sostenibilidad introducidos por la Directiva sobre contabilidad, modificada por la Directiva (UE) 2022/2464 (Directiva sobre información corporativa en materia de sostenibilidad) , y, en consecuencia, con arreglo al artículo 8 del Reglamento (UE) 2020/852 (Reglamento sobre la taxonomía), para las grandes empresas, las pequeñas y medianas empresas cotizadas y los grandes grupos. (…)”.

La mencionada Directiva Delegada ha sido publicada hace unos días en el Diario Oficial de la Unión Europea (DOUE) del día de hoy.

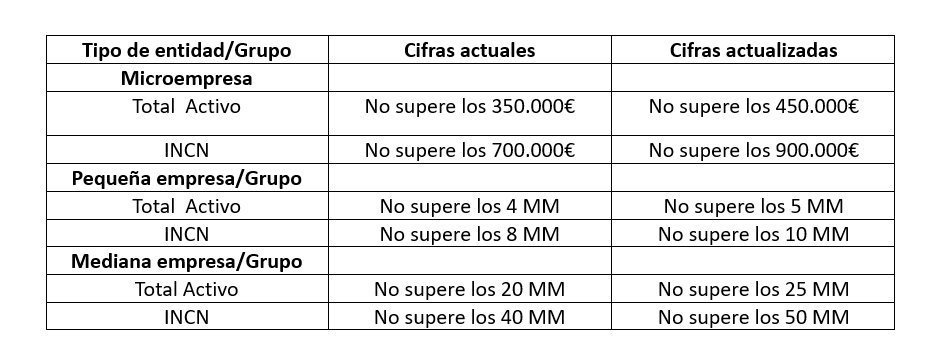

A continuación, incluimos el cuadro en el que se muestran las cifras actuales y las resultantes después de la actualización (Total Activo/Balance e Importe neto de la cifra de negocios/INCN): (Total Activo/Balance e Importe neto de la cifra de negocios/INCN):

En relación con la entrada en vigor, la directiva establece que los Estados miembros aplicarán estas disposiciones para los ejercicios que comiencen a partir del 1 de enero de 2024; si bien podrán permitir que se apliquen dichas disposiciones para los ejercicios que comiencen a partir del 1 de enero de 2023. Previsiblemente, en España será de aplicación para los ejercicios que comiencen a partir del 1 de enero de 2024