Los gerentes y los directores financieros de las compañías siempre deben analizar las posibles ventajas fiscales a las que puedes acogerse antes de finalizar el ejercicio.

En este post se desea responder a las preguntas sobre una de las grandes deducciones de un uso no extendido en el territorio foral. Posiblemente tras este artículo a muchos lectores se les habrá añadido una nueva forma de aprovechar la fiscalidad en cualquiera de las tres provincias del País Vasco.

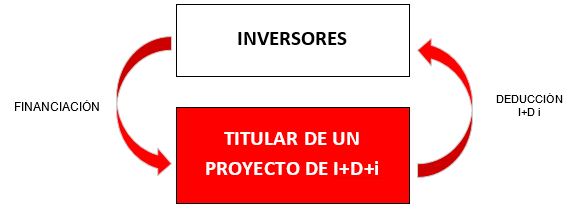

No hay nada mejor para entender la deducción de forma sencilla que una imagen, tras ella nos centraremos en los aspectos básicos de este incentivo.

No todas las sociedades por el tipo de actividad tienen la posibilidad de generar las deducciones de cuota de investigación, desarrollo e innovación teniendo las mismas un límite en cuota de un setenta por ciento. La operativa en su conjunto es bastante sencilla e intuitiva; la mercantil que vaya a generar deducciones por I+D pide financiación para realizar el proyecto, la sociedad con liquidez lo financia y por ello adquiere las deducciones que iba a generar en su impuesto de sociedades el titular del proyecto de I+D. Para plantearse realizar este procedimiento es necesario tener clara la normativa que se resume a continuación:

1. El contribuyente que participe en la financiación del proyecto y las personas o entidades vinculadas al mismo deben no haber participado directa o indirectamente, con carácter previo a la aplicación de la presente deducción, en la entidad que realiza el proyecto.

2. Tanto el contribuyente que realice el proyecto de investigación, desarrollo o innovación tecnológica como el que participe en la financiación del mismo deben suscribir un contrato de financiación donde se indique la descripción del proyecto, el presupuesto, la forma de financiación. Este contrato debe formalizarse en el plazo establecido en cada territorio foral y siempre antes de que haya concluido el periodo impositivo.

3. No se podrá adquirir por parte del financiador derechos de propiedad intelectual o industrial respecto de los resultados del mismo.

4. La deducción máxima permitida no podrá ser superior al importe correspondiente, en términos de cuota, resultante de multiplicar por 1,20 el importe de las cantidades desembolsadas por el financiador en el proyecto.

5. Para la aplicación de la deducción, deberá obtenerse un informe motivado que a juicio de la Administración cumpla idéntica finalidad. Este informe debe ir acompañado de una comunicación a la Hacienda Foral que indique la participación en un proyecto de financiación cumpliendo las condiciones referidas en el artículo 64 Bis de la respectiva norma foral. La comunicación debe presentarse con anterioridad a la conclusión del periodo impositivo.

En este artículo se debe observar como una deducción fiscal se convierte en un apoyo a la investigación y al desarrollo de la sociedad sin una financiación estatal directa.

Si desea ampliar información acerca de la deducción, no dude en contactar con nuestros asesores especializados. Nuestro equipo de expertos resolverá todas sus dudas y le asesorará debidamente.

Diego Mendoza