Canon por utilización de las aguas continentales para la producción de energía eléctrica y otras novedades tributarias (Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular)

Ley 15/2012: Canon Hidroeléctrico

La 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad energética reformó la Ley de Aguas para incorporar un canon hidroeléctrico. En el artículo 112 bis, disponía que “la utilización y aprovechamiento de los bienes de dominio público a que se refiere el párrafo a) del artículo 2 de la presente ley, para la producción de energía eléctrica en barras de central, estarán gravadas con una tasa denominada canon por utilización de las aguas continentales para la producción de energía eléctrica, destinada a la protección y mejora del dominio público hidráulico”.

Entre las escuetas notas de su configuración legal, se encontraba que su devengo se producía con el otorgamiento inicial y el mantenimiento anual de la concesión hidroeléctrica y que “sería exigible en las condiciones que señale cada concesión para el aprovechamiento hidroeléctrico”.

Real Decreto 198/2015, de 23 de marzo

Posteriormente, el Real Decreto 198/2015, de 23 de marzo, desarrollo reglamentario de la Ley sorprendió cunado permitió su exigibilidad retroactiva, (para los ejercicios 2013 y 2014), sin necesidad de que se hubieran revisado con carácter previo los títulos concesionales, siendo éste un requisito exigido por la Ley 15/2012.

Ello llevo a que varias asociaciones de productores de energía eléctrica y algunas empresas hidroeléctricas impugnaran su legalidad, llegando en última instancia a la consideración del Tribunal Supremo, quien, en sentencias publicadas el 14 y 29 de junio de 2021, anuló las disposiciones transitoria segunda y adicional primera, segundo párrafo, del Real Decreto 198/2015, relativa a la revisión de las concesiones, por ser ambas contrarias al ordenamiento jurídico.

La anulación de las disposiciones anteriores determinó que el pago del canon hidroeléctrico deje de ser obligatorio en caso de no haberse producido la revisión de los correspondientes títulos concesionales, presupuesto para su exigibilidad, por lo que resulta suficiente para que la recaudación del canon hidroeléctrico carezca de suficiente cobertura jurídica y proceda la devolución de lo pagado.

Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular

Con fecha 9 de abril de 2022 ha sido publicada en el BOE la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular, derogando la regulación anterior, y, dando nueva redacción al artículo 112 bis de la Ley de Aguas, en los siguientes términos:

- El hecho imponible es la utilización y aprovechamiento de determinados bienes de dominio público para la producción de energía eléctrica, en barras de central, que tendrá la naturaleza de tasa y que irá destinado a la protección y mejora del dominio público hidráulico.

- Es de aplicación en las cuencas hidrográficas de competencia estatal.

- El devengo del canon se producirá con el otorgamiento inicial y el mantenimiento anual de la concesión hidroeléctrica.

- Son sujetos pasivos del canon, en calidad de contribuyentes, los titulares de un aprovechamiento hidroeléctrico.

- La base imponible será el valor económico de la energía hidroeléctrica producida en cada período impositivo anual por el titular de un aprovechamiento hidroeléctrico, medida en barras de central.

- Se considerará valor económico de la energía producida la retribución total que obtenga el contribuyente por la energía producida que incorpore al sistema eléctrico durante cada año natural de funcionamiento de la instalación.

- La base imponible de esta exacción vendrá determinada por el importe total de los derechos de cobro que figuren en las facturas de venta puestas a disposición del sujeto de la liquidación.

- El tipo de gravamen anual será del 25,5 por ciento del valor de la base imponible.

- Estarán exentos del pago de este canon los aprovechamientos hidroeléctricos explotados directamente por la Administración General del Estado o sus organismos públicos competentes en la gestión del dominio público hidráulico en las cuencas intercomunitarias.

- El canon se reducirá en un 92 por ciento para las instalaciones hidroeléctricas de potencia igual o inferior a 50 MW, y un 90 por ciento para las instalaciones de bombeo con potencia superior a 50 MW. La reducción no será aplicable a la parte de base imponible compuesta por el valor de la energía procedente de turbinado directo desde el embalse.

- El periodo impositivo del canon coincidirá con el año natural, o la fracción del año transcurrido desde el otorgamiento inicial de la concesión o su extinción.

- La autoliquidación (modelo 791) y pago se realizarán en el mes de marzo de cada año natural. El primer ejercicio, así como el último en el que deba realizar la autoliquidación, lo hará por la parte proporcional correspondiente al período de tiempo de vigencia de la concesión durante ese año.

- La gestión y recaudación del canon corresponderá al Organismo de cuenca competente o bien a la Administración Tributaria del Estado, en virtud de convenio con aquel.

- El 50 por ciento del canon recaudado será considerado un ingreso del Organismo de cuenca, y será destinado a financiar actividades de control, mejora de la calidad, procedimientos y protección del Dominio Público Hidráulico que se definirán reglamentariamente. El 50 por ciento restante será destinado a financiar los costes del sistema eléctrico previstos en la Ley 24/2013, de 26 de diciembre, del sector eléctrico, referidos a fomento de energías renovables.

En conclusión, en relación con el canon hidroeléctrico, podemos considerar que:

- Hasta 2021: solo será aplicable a concesiones hidroeléctricas otorgadas a partir del 1 de enero de 2013 o siendo anteriores, hubieran sido revisadas y adaptadas. Autoliquidaciones e ingresos efectuados con anterioridad, que no se adapten a lo anterior, pueden ser objeto de impugnación y solicitud de devolución de ingresos indebidos.

- A partir de 2022: se tributa conforme la nueva redacción dada al artículo 112 bis de la Ley de Aguas, de forma proporcional desde su entrada en vigor (11 de abril).

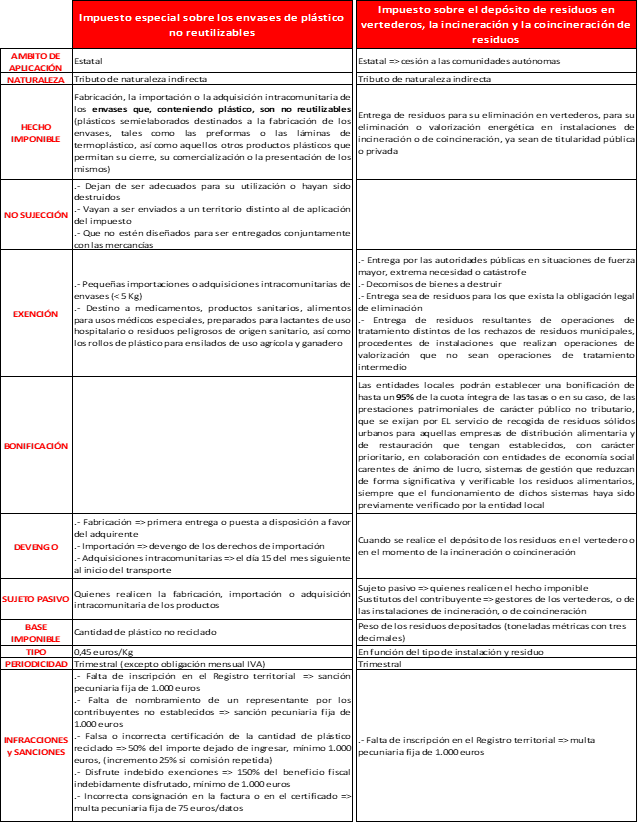

Por otro lado, la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular que comentamos, introduce en su Título VII, con entrada en vigor el 1 de enero de 2023, dos nuevos impuestos, con las siguientes características:

Finalmente, en la Disposición Final Tercera, se modifica el régimen fiscal de las donaciones de productos en el IVA, por la que se modifica la regla 3.ª, del apartado Tres del artículo 79 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, estableciendo que, si en caso de que el valor de los bienes entregados experimentase alteraciones como consecuencia de su utilización, deterioro, obsolescencia, envilecimiento, revalorización o cualquier otra causa, la base imponible estará constituida por el valor de los bienes en el momento en que se efectúe la entrega.

Se presumirá que ha tenido lugar un deterioro total cuando las operaciones tengan por objeto bienes adquiridos por entidades sin fines lucrativos definidas de acuerdo con lo dispuesto en el artículo 2 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, siempre que se destinen por las mismas a los fines de interés general que desarrollen de acuerdo con lo dispuesto por el artículo 3, apartado 1.º, de dicha Ley.

Se aplicará el tipo del 0% a las entregas de bienes realizadas en concepto de donativos a las entidades sin fines lucrativos definidas de acuerdo con lo dispuesto en el artículo 2 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, siempre que se destinen por las mismas a los fines de interés general que desarrollen.

Sonia Zatarain Lobera

Responsable Área Fiscal

Despachos BK ETL Global | Zamora